Was können wir für Sie tun?

FÜR ALLE ANLIEGEN:

0221 – 571 438 77

Montag bis Freitag von 8 bis 18 Uhr zum Ortstarif erreichbar.

Montag bis Freitag von 8 bis 18 Uhr zum Ortstarif erreichbar.

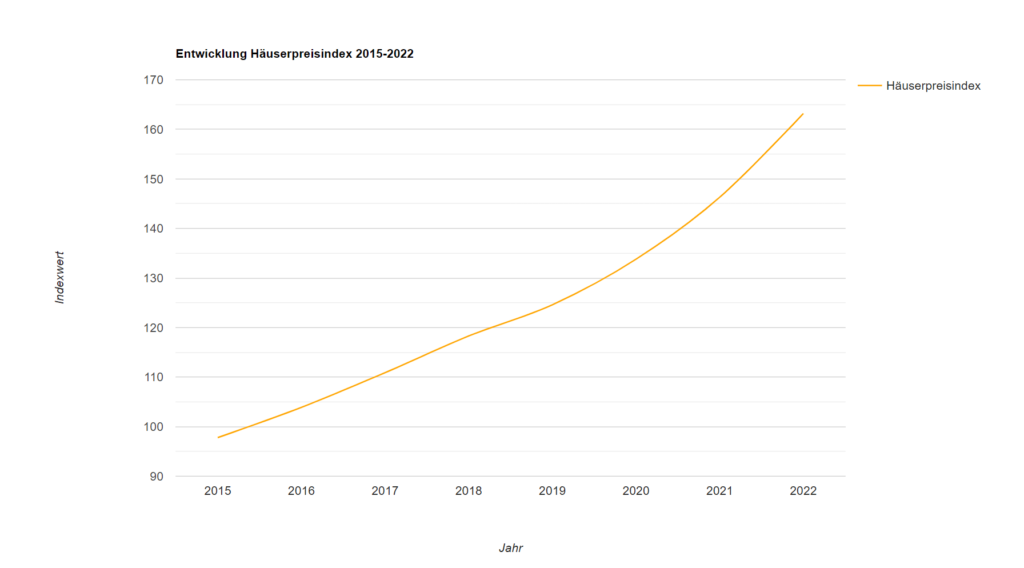

Zwischen 2010 und 2020 haben sich die Preise für Wohnimmobilien in Deutschland um rund 65 Prozent verteuert. Inbegriffen sind Ein- und Zweifamilienhäuser, aber auch Eigentumswohnungen. Besonders stark ausgefallen sind die Preissteigerungen in den Metropolen Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, München und Stuttgart.

Verantwortlich für die explodierenden Preise ist in erster Linie die Corona-Pandemie. Viele Menschen verspüren durch die schwierige Lage den Wunsch nach Stabilität. Wohneigentum und die damit einhergehende Möglichkeit, Kapital sicher anzulegen, kommen diesen Bedürfnissen nach – das Angebot bleibt jedoch begrenzt. Dementsprechend stiegen die Preise für Häuser und Wohnungen im Jahr 2020 um 7,8 Prozent, im Jahr 2021 waren es sogar elf Prozent.

Zugleich sind die Zinsen hierzulande noch immer auf niedrigem Niveau. Dies sorgt dafür, dass viele andere Formen der Geldanlage unattraktiv sind. Immobilien jedoch bleiben sowohl für private Anleger als auch für Investoren wertvolle Renditeobjekte – auch durch die oben genannten Gründe. In Kombination mit der anhaltenden Inflation entsteht eine Preisspirale, die den Wert von Häusern und Wohnungen immer weiter in die Höhe treibt.

Es ist anzunehmen, dass diese Verhältnisse auch in Zukunft bestehen bleiben. Während immer mehr Menschen ihr Geld in Immobilien anlegen möchten, bleibt das Angebot an ebendiesen begrenzt. Die Inflation schreitet fort, die Bauzinsen jedoch bleiben niedrig, sodass eine Baufinanzierung eine der wenigen sinnvollen Kapitalanlagen bleibt. Besitzen Sie bereits eine Immobilie, sollten Sie sich die Möglichkeit offenhalten, von solchen Wertsteigerungen zu profitieren. Ein Teilverkauf bietet genau diese Chance.