Was können wir für Sie tun?

FÜR ALLE ANLIEGEN:

0221 – 571 438 77

Montag bis Freitag von 8 bis 18 Uhr zum Ortstarif erreichbar.

Montag bis Freitag von 8 bis 18 Uhr zum Ortstarif erreichbar.

Bei der Grundsteuer handelt es sich um eine sogenannte Realsteuer, die den Charakter einer Substanzsteuer besitzt. Im Gegensatz zu Ertragssteuern werden hier keine Einkünfte besteuert, sondern ein bestehendes Vermögen. Wie der Name es bereits vorwegnimmt, bezieht sich die Steuer auf Grund und Boden.

Konkret werden neben Wohngrundstücken auch landwirtschaftliche und gewerbliche Grundstücke mit einer Steuer belegt. Zur Zahlung der Gewerbesteuer sind die Eigentümer eines Grundstücks verpflichtet. Die Grundsteuer setzt sich (bisher) aus einem festgelegten Einheitswert, dem Steuermessbetrag und dem Hebesatz zusammen.

Letzteren kann jede Gemeinde selbst festsetzen. Die Grundsteuer unterteilt sich in die Grundsteuer A und die Grundsteuer B. Die Grundsteuer A umfasst Steuereinnahmen aus landwirtschaftlichem und forstwirtschaftlichem Vermögen. In die Kategorie der Grundsteuer B fallen alle bebauten und unbebauten Grundstücke.

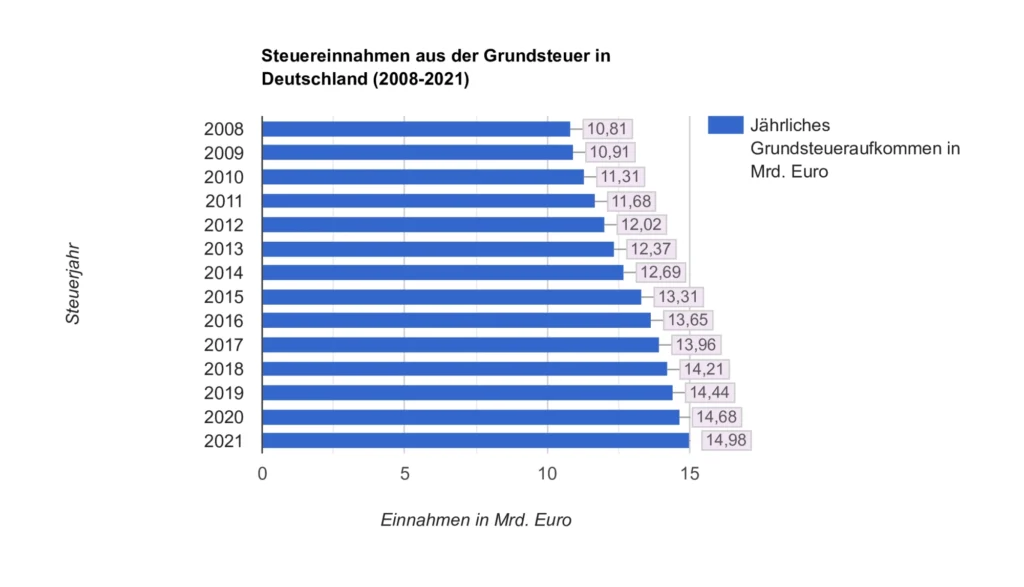

Mit einem Volumen von 14,98 Milliarden Euro (2021) hat die Grundsteuer ein ähnliches Volumen wie die Tabaksteuer. Wie die Grafik zeigt, steigen die Einnahmen des Staates durch die Grundsteuer seit Jahren an. Seit 2008 ist das Steueraufkommen von 10,81 Milliarden Euro auf 14,98 Milliarden Euro um fast 50 Prozent gestiegen.