Was können wir für Sie tun?

FÜR ALLE ANLIEGEN:

0221 – 571 438 77

Montag bis Freitag von 8 bis 18 Uhr zum Ortstarif erreichbar.

Montag bis Freitag von 8 bis 18 Uhr zum Ortstarif erreichbar.

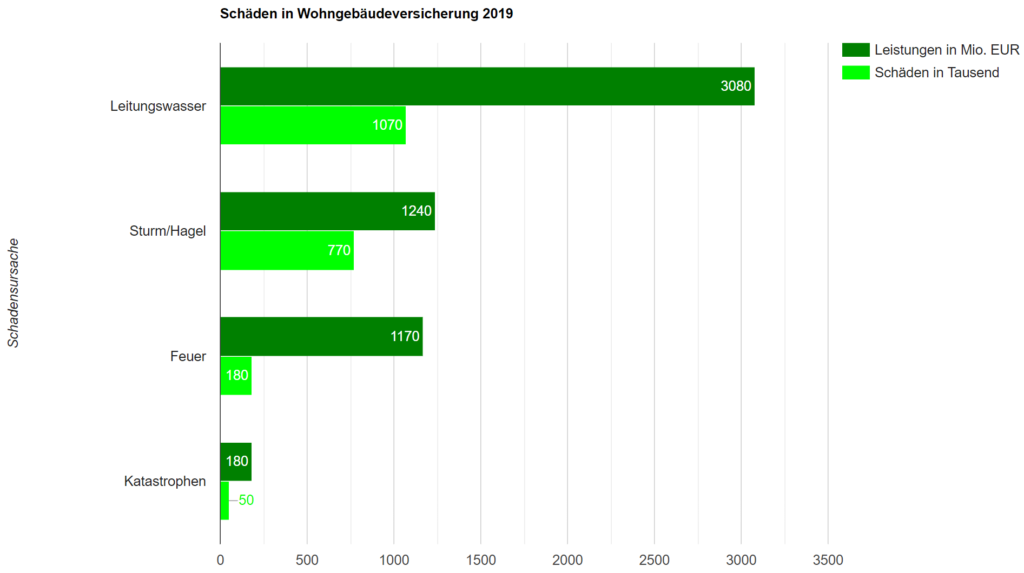

Eine Elementarversicherung greift bei Schäden, die durch Naturkatastrophen verursacht wurden. Beachten Sie dabei, dass nicht jeder Wasserschaden natürlich verursacht wird: Handelt es sich beispielsweise um einen Rückstau, bei dem das Wasser über Ableitungsrohre eindringt und durch diese die Immobilie flutet, ist das keine Naturkatastrophe. Solche Fälle können jedoch in vielen Fällen mitversichert werden, wenn Sie dies explizit wünschen.

Neben dem Rückstau sind auch Schäden durch unterirdisch ins Gebäude eindringendes Grundwasser ausgenommen. Nur, wenn sich das Grundwasser mit Oberflächenwasser vermischt und dadurch ein Schaden entsteht, gilt eine Ausnahme. Zudem leistet die Elementarversicherung weder bei vorsätzlich verursachten Schäden noch in Fällen, in denen durch menschliches Handeln (beispielsweise den Bergbau) eine Erdsenkung oder ein Erdrutsch entstand. Letzteres ist ein klassischer Haftpflichtschaden, für den die Elementarversicherung nicht einsteht.

Greift die Elementarversicherung, trägt sie die Kosten zur Feststellung des Schadens und der Wiederherstellung. Zu Letzterer zählen beispielsweise Aufräum-, Reparatur-, Renovierungs- und sogar Neubaukosten. Auch Nebenkosten können von der Elementarversicherung getragen werden. Das sind beispielsweise Ausgaben für ein Hotelzimmer, das Sie benötigen, wenn Ihre Immobilie durch den Schaden temporär unbewohnbar ist.

Wichtig: Im Regelfall können Sie eine Elementarversicherung nur für ein dauerhaft bewohntes Gebäude abschließen. Ferienhäuser zählen ebenso wenig dazu wie Gartenhäuser, Schuppen oder Garagen. Manchmal lassen sich diese jedoch für einen Aufpreis mitversichern.

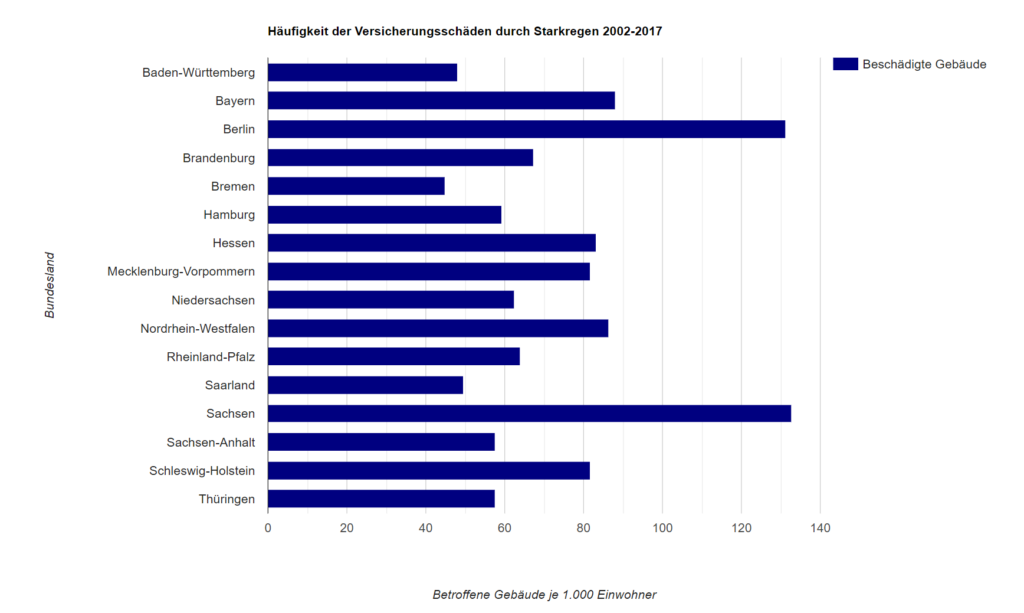

Am sinnvollsten ist eine Elementarversicherung selbstverständlich für Personen, die Immobilien in einem Risikogebiet besitzen. Das ist eine Region, in der die Wahrscheinlichkeit für Naturkatastrophen besonders hoch eingeschätzt wird. Eine erste Orientierung, ob dies auf Sie zutrifft, liefert das Zonierungssystem für Überschwemmung, Rückstau und Starkregen (ZÜRS). Es teilt die drei Risiken in vier Zonen ein:

Gefährdungsklasse 1: Sehr niedrige Wahrscheinlichkeit. Eine Katastrophe tritt maximal aller zweihundert Jahre auf, wenn nicht seltener.

Gefährdungsklasse 2: Geringe Wahrscheinlichkeit. Eine Katastrophe tritt alle 100 bis 200 Jahre auf.

Gefährdungsklasse 3: Mittlere Wahrscheinlichkeit. Eine Katastrophe tritt alle zehn bis 100 Jahre auf.

Gefährdungsklasse 4: Hohe Wahrscheinlichkeit. Katastrophen können alle zehn Jahre oder gar häufiger auftreten.

Weitere Anhaltspunkte bietet der „Kompass Naturgefahren“ des Versicherungsverbandes GDV. Dieser gibt keine ZÜRS-Klassen an, dafür aber eine ungefähre Einschätzung der Gefahr von Hochwasser und Starkregen. Zusätzlich gibt es eigens von den Bundesländern erstellte Risikokarten, die Sie im Internet finden können.

Letztendlich gilt jedoch: Eine Elementarversicherung ist auch außerhalb eines Risikogebiets immer zu empfehlen. Denn aufgrund des Klimawandels treten Überschwemmungen, Erdrutsche und andere Extremwetterereignisse in allen Regionen Deutschlands immer häufiger auf. Die Einordnung in eine niedrige Gefahrenklasse ist kein Garant dafür, dass Sie von solchen Ereignissen nicht betroffen sein werden – und Vorsorge ist besser als Nachsorge.